Долговые финансовые инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента.

Основными долговыми финн. инструментами являются различные кредиты, облигации, векселя, лизинг.

Кредит выражает экономические отношения между кредитором и заемщиком, возникающие в процессе передачи денег или иных материальных ценностей одним участником договора другому на условиях возвратности, срочности и платности. Самые распространенные виды кредита: ипотека, автокредит, потребительский, земельный, образовательный, брокерский кредиты.

Лизинг

означает форму долгосрочной аренды, связанную с передачей в пользование имущества (т.е. предмета, объекта) для предпринимательской деятельности. Предметом лизинга могут быть любые непотребляемые вещи (предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество), которые могут быть использованы для предпринимательской деятельности. В лизинговой сделке участвуют: лизингодатель, лизингополучатель и продавец предмета лизинга.

Лизингодатель представляет собой хозяйствующий субъект (лизинговая компания, банк и т.п.) или индивидуального предпринимателя, осуществляющего лизинговую деятельность, т.е. передачу по договору в лизинг специально приобретенного для этого имущества. Иначе говоря, лизингодатель - это арендодатель данного имущества.

Лизингополучатель - это гражданин или хозяйствующий субъект, получающий имущество в пользование по договору лизинга. Таким образом, лизингополучатель - это арендатор.

Продавец лизингового имущества - хозяйствующий субъект - изготовитель машин и оборудования, а также другой хозяйствующий субъект или гражданин, продающий имущество, являющееся предметом лизинга.

Облигация - эмиссионная долговая ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/ или дисконт. Облигации - один из самых распространенных видов долговых финансовых инструментов.

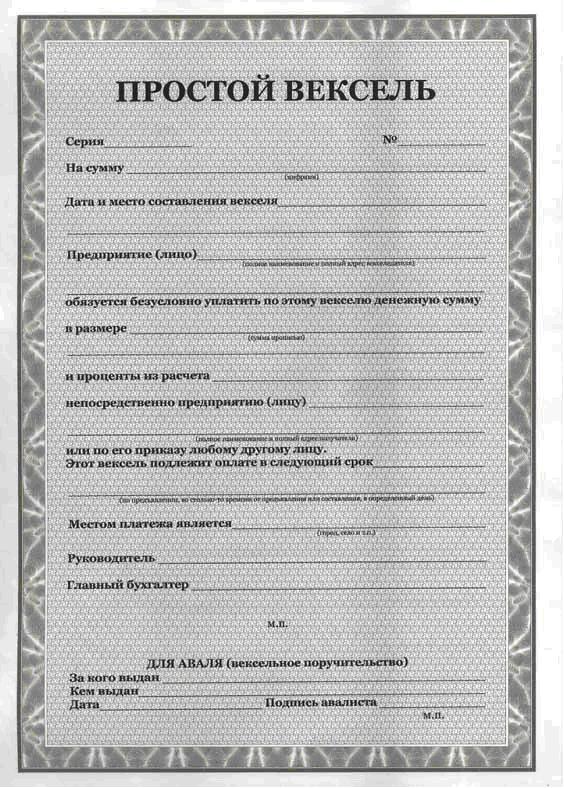

Вексель

- также распространенный долговой финансовый инструмент, письменное обязательство заемщика об уплате определенной суммы кредитору по истечении указанного в нем срока.

Вексельное обязательство характеризуется, прежде всего, своей абстрактностью. В нем отсутствует указание на обстоятельства, вызвавшие к жизни данное долговое обязательство. Единственное, что указывается в векселе, - какую денежную сумму и в какой срок заемщик должен уплатить кредитору. Отсюда вытекает другое свойство вексельного обязательства - его бесспорность. Лицо, обязанное платить по векселю, не вправе оспаривать свое обязательство. Еще одной важной особенностью векселя является его обращаемость. Векселя бывают простые и переводные. Простой вексель - письменное обязательство, выданное должником кредитору об уплате по истечении срока. Переводной вексель - письменное обязательство, выданное должником кредитору об уплате по истечении срока кредитору или тому, кому он укажет.

7. Финансовое планирование в системе корпоративного управления: цели и виды

Финансовое планирование является основной функцией управления финансами предприятия. Планирование финансовых показателей позволяет собственнику и руководству компании представлять будущее финансовое состояние как предприятия в целом, так и его отдельных бизнес-единиц, своевременно оценивать потребность в финансовых ресурсах для дальнейшего развития предприятия. Главной целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины денежных потоков за счет собственных, заемных и привлеченных с фондового рынка источников финансирования.

Данная цель подразумевает:

- обеспечение производственного, научно-технического и социального развития корпорации, прежде всего за счет собственных средств;

- увеличение прибыли преимущественно за счет роста объема продаж и снижения издержек производства и обращения;

- обеспечение финансовой устойчивости, платежеспособности и ликвидности баланса корпорации, особенно в период реализации крупномасштабных инвестиционных проектов.

Финансовый план - это обобщенный плановый документ, отражающий поступление и расходование денежных средств на текущий (до одного года) и долгосрочный (свыше одного года) период. Этот план необходим для получения качественного прогноза будущих денежных потоков. Для определения финансового потенциала на текущий и долгосрочный периоды предприятия (корпорации) вправе разрабатывать несколько видов финансовых планов (бюджетов). Виды финансовых планов , которые могут разрабатывать предприятия (корпорации):

- План (баланс) доходов и расходов - квартал, полугодие, год.

- Инвестиционный план (бюджет) - квартал, полугодие, год.

- План распределения бухгалтерской и чистой прибыли - квартал, полугодие, год.

- Платежный баланс (календарь) - на месяц с подекадной разбивкой показателей.

- Кредитный план - квартал, полугодие, год.

6. Валютный план - квартал, полугодие, год.

7. Налоговый бюджет - квартал, полугодие, год.

8. Бюджет движения денежных средств - месяц, квартал, полугодие, год.

9. Бюджет по балансовому листу (прогноз баланса активов и пассивов на конец предстоящего квартала).

10. Бюджет формирования и финансирования оборотных активов - квартал, год.

11. График безубыточности (составной элемент бизнес-плана).

Современная теория рынка капитала утверждает, что стоимость финансовых инструментов зависит от денежных поступлений или выплат, генерируемых данным финансовым инструментом в будущем. Таким образом, для описания произвольного финансового инструмента может быть использована абстрактная модель денежного потока.

Модель денежного потока представляет собой совокупность денежных выплат, поступающих в разные моменты времени. Денежные выплаты могут иметь положительный знак – это означает, что держатель данного денежного потока получает выплату; и отрицательный знак, если держатель денежного потока совершает выплату.

В зависимости от характера выплат можно разделить денежные потоки на три разновидности: денежные потоки с определенными, неопределенными и обусловленными выплатами.

Определенные денежные потоки – это такие, для которых в момент оценки известны величины будущих выплат и моменты их поступления. К финансовым инструментам, которые могут быть описаны с помощью модели определенного денежного потока, относятся долговые инструменты. Н-р, купонные облигации с фиксированной купонной ставкой или банковские депозиты с фиксированной ставкой.

Неопределенные денежные потоки предполагают неизвестные по величине будущие выплаты. Величина будущих выплат в таких денежных потоках рассматривается как случайная величина с некоторой функцией распределения вероятностей. С помощью модели неопределенного денежного потока можно описывать финансовые инструменты, имеющие долевой характер, н-р, акции.

Обусловленные денежные потоки предполагают, что будущие выплаты равны определенной величине при выполнении некоторого условия. Модель обусловленного денежного потока применяется для описания таких финансовых инструментов, как опционы.

В основе оценки стоимости денежных потоков лежит представление о временной ценности денег. Одинаковые по величине денежные суммы, поступающие в распоряжение экономического субъекта в разные моменты времени, различаются для него по своей ценности. Рубль сегодня оказывается ценнее рубля, который может поступить через год. Это происходит потому, что сегодняшний рубль можно вложить в доходный актив и через год получить сумму, большую, чем один рубль, на величину процентных выплат. Таким образом, чтобы сопоставлять денежные суммы, поступившие в разное время, необходимо привести их к одному моменту времени. Для этого используются операции дисконтирования и наращения (компаундирования).

Дисконтирование – приведение разновременных денежных потоков к начальному моменту.

Наращение – приведение разновременных денежных потоков к будущему моменту времени.

Операции дисконтирования и наращения осуществляются с учетом возможности альтернативного вклада с отдачей в виде периодических процентных выплат. Процентные выплаты могут начисляться различными способами.

Практическое использование получили две схемы начисления процентов: простого и сложного процента.

Схема простого процента – начисление процентной выплаты без учета накопленного дохода (без учета реинвестирования процентных выплат).

Схема сложного процента – начисление процентной выплаты с учетом накопленного дохода (с учетом реинвестирования процентных выплат).

Пусть FV – будущая стоимость, PV – текущая стоимость, г – ставка процента по альтернативному вкладу, измеренная в долях единицы, t –количество периодов начисления процентных платежей (время). По схеме простого процента можем записать:

FV = PV / (1 + rt).

По схеме сложного процента:

FV = PV / (1 + r) t .

Здесь множители (1 + rt) и (1 + r) t называются коэффициентами наращения. Или относительно текущей стоимости:

Здесь множители:

называются коэффициентами дисконтирования.

Чаще всего начисление простого процента используется при оценке стоимости и доходности краткосрочных финансовых инструментов (срок погашения до одного года), а схема сложного процента – при расчетах по средне- и долгосрочным финансовым инструментам (со сроком обращения более одного года).

Долговые финансовые инструменты могут быть представлены в виде модели денежного потока с определенными будущими выплатами. В качестве объекта оценки будем рассматривать классическую купонную облигацию, хотя модель может быть применена и для оценки банковских кредитов и депозитов, банковских депозитных и сберегательных сертификатов, дисконтных облигаций и векселей.

Рассмотрим облигацию с номиналом N, периодом погашения Т (лет), купонным процентом q и ежегодной выплатой купона. Ставку по альтернативному вкладу будем обозначать r.

Такая облигация создает следующий денежный поток выплат:

QN каждый год в течение Т лет,

В году T добавляется выплата номинала N.

Такая облигация называется облигацией с постоянным купоном. Для оценки ее стоимости можно применить модель определенного денежного потока, так что ее теоретическая стоимость будет равна:

PV = + + …+ ![]() = qN ∙

= qN ∙ ![]()

Стоимость облигаций – это только одна их характеристика. Для описания облигаций применяется еще несколько характеристик. Используется показатель купонной доходности облигации, в качестве которого выступает купонная ставка q. Можно говорить о текущей доходности облигации, которая рассчитывается как отношение величины годовой купонной выплаты к рыночной стоимости облигации.

Наиболее важной и точной характеристикой облигации является ее доходность к погашению, которая равна внутренней норме доходности денежного потока, порождаемого этой облигацией. Доходность к погашению облигации (r) можно вычислить путем решения следующего уравнения, где Р обозначена реальная рыночная стоимость облигации относительно r:

Доходность облигации к погашению оказывается ключевой характеристикой облигации потому, что отражает рыночную цену долга, который оформлен в виде облигации. Рынок формирует доходность облигации к погашению, а рыночная стоимость рассчитывается как ее теоретическая стоимость, где вместо ставки по альтернативному вкладу используется рыночный показатель доходности облигации к погашению.

Теоретическая и рыночная стоимости облигации могут по-разному соотноситься с ее номиналом. Они могут быть больше, меньше номинала и равны номиналу.

Модель стоимости купонной облигации можно применить и к расчету стоимости дисконтной облигации с учетом того, что q= 0. Дисконтная облигация имеет вырожденный денежный поток, состоящий из одной выплаты – номинала в момент погашения облигации. Поскольку дисконтные облигации часто существуют в виде краткосрочных инструментов, то для оценки их стоимости может применяться схема простого процента. Стоимость дисконтной облигации по схемам простого и сложного процентов соответственно равна:

Модель оценки стоимости дисконтной облигации может быть применена для оценки стоимости векселей.

Наиболее распространенными долевыми инструментами являются привилегированные и обыкновенные акции. Главными характеристиками, описывающими обращение акции на рынке, являются величина дивидендного дохода и курс, который соответствует цене акции. Различие между привилегированными и обыкновенными акциями состоит в тех денежных потоках, которые они создают.

Привилегированные акции создают определенный денежный поток, поскольку в соответствии с российским законодательством величина дивиденда по привилегированным акциям в большинстве случаев определена или может быть рассчитана. Обыкновенные акции создают неопределенный по величине денежный поток.

Модель оценки стоимости привилегированной акции за период основывается на предположении, что период владения акцией ограничен во времени и равен Т. В течение этого периода держатель акции получает поток дивидендов, которые в дальнейшем обозначены Div t (t = 1,..., 7), и в будущем может продать акцию по цене Р T . Используем также обозначение E – ожидаемой величины дивиденда и Е[Р Т ] – ожидаемой будущей стоимости акции. Тогда текущая стоимость акции Р может быть рассчитана с помощью следующей модели:

В качестве ставки дисконтирования здесь используется ставка минимальной допустимой отдачи, ожидаемой инвестором.

Обыкновенные акции порождают неопределенные денежные потоки, оценка стоимости которых оказывается довольно сложной задачей. Акции по сравнению с облигациями являются рисковыми инструментами, поскольку для них существует риск неопределенности возвратного денежного потока. А это означает, что инвестор, покупая акцию, будет ждать от нее большую доходность, чем от аналогичной (по числовым характеристикам) облигации. В практике для оценки стоимости привлекаемого капитала за счёт обыкновенных акций используют:

· модель Гордона;

· модель оценки основных активов (САРМ).

Модель Гордона подразумевает, что компания на сегодняшний день выплачивает дивиденды в размере D , которые в будущем будут равномерно увеличиваться с неизменной ставкой g . Модель может быть представлена в следующем виде:

Р – цена (рыночная) обыкновенной акции в момент оценки;

D – ожидаемый дивиденд в течение одного года;

r – ожидаемая доходность акции;

g – темп прироста дивиденда (предполагается, что он будет постоянным за весь период).

Преобразовав модель, получим доходность акции или стоимость привлекаемого капитала в виде обыкновенных акций (r):

Альтернативный подход к оценке стоимости привлечённого капитала за счёт обыкновенных акций – модель оценки основных активов (capital asset pricing model, CAPM).

Для того, чтобы использовать модель CAPM, необходимо иметь следующую информацию:

1. уровень безрискового дохода – r f . Модель CAPM основана на предположении о том, что доход по ценным бумагам равен безрисковому доходу плюс премия за риск. В США в качестве эталона безрискового дохода принимаются трёхмесячные казначейские векселя, которые считаются безрисковыми инвестициями, поскольку представляют собой прямое обязательство правительства США и срок их действия достаточно короток для того, чтобы минимизировать риски инфляции и изменения рыночной процентной ставки. Безрисковая ставкаможет считаться минимальной отдачей, на которую рассчитывает инвестор, работая с акциями;

2. ß (бета) – коэффициент акций, который является индексом систематического (рыночного) риска;

3. уровень доходности на рынке – r m , который определяется из сводного индекса акций (например, Dow Jones 30 – взвешенный по цене усреднённый индекс, включающий 30 акций компаний, входящих в число «голубых фишек»);

4. предполагаемый уровень доходности по обыкновенным акциям компании, использующей CAPM-модель.

Уровень доходности (r), который фактически и будет ценой (или стоимостью) привлечённого капитала в виде обыкновенных акций, определяется по формуле

Существуют различные подходы к трактовке понятия «финансовый инструмент» . В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия . В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке . На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фонд ового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств) . Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты . Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования - товарный капитал или денежный - различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio - обязательство) - ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel - обмен) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица - Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов - первичный векселедержатель, трассант, Сидоров - векселедатель, трассат, а Михайлов - вторичный векселедержатель, ремитент, чеки (англ, cheque, амер. check) - денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты . Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик"). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, )

1.2 Риски и доходность. Что без чего не бывает?

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, - чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol - это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

|

что возможно |

(свыше 300 тыс. руб.) |

(100 - 300 тыс. руб.) |

(10 - 100 тыс. руб.) |

(до 10 тыс. руб.) |

|

торговля акциями |

возможно, но ограниченно |

|||

|

паевые инвест. фонды |

||||

|

вложения в драг. металлы |

да, но сомнительная необходимость |

|||

|

банковские депозиты |

||||

|

вложения в иностр. валюту |

возможно |

|||

|

текущий вклад |

возможно |

|||

|

наличные рубли |

реальность |

Если Вы принадлежите категории А и Б, то Вам уже должны быть известны адреса брокерских компаний и паевых инвестиционных фондов. Там Вам предложат инвестиции на любой вкус (т.е. риск и доходность). Если при этом Вы – консервативный инвестор, т.е. предпочитаете надёжность превыше риска убытков, то Вам предложат портфель из облигаций (в т.ч. гос. облигаций) и, наоборот, если Вы «рисковый игрок» и готовы потерять часть инвестиций, но при этом иметь возможность и получить сверх-доходы, то Вам предложат портфель из акций свежих компаний, коктейль из валютных фьючерсов, опционов на покупку/продажу нефти, золота и прочих биржевых товаров. Окраску в жёлтый и оранжевый цвет я даю условно, т.к. инвестиционный портфель можно сформировать так, что он будет не более рискован, чем «зелёный» доллар или крайне рискован как игра в казино на «красное».

В случае, когда Вы принадлежите к категории В и Г, лучше сохранять консервативную стратегию и оперировать инструментами, окрашенными в зелёный цвет.

Долговые финансовые активы выпускаются всеми субъектами рынка, которые занимают деньги, - государством, фирмами, домашними хозяйствами. Соответственно, на рынках долговых обязательств торгуют такими активами, как корпоративные и государственные облигации, ипотечные кредиты, жилищные и коммерческие закладные, векселя, а также займы.

1. Облигация (лат. obligaiio - обязательство: англ, bond - долгосрочная. note - краткосрочная) - эмиссионная долговая ценная бумага, закрепляюшля право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номпнапьной стоимости облигации либо иные

имущественные права. Доходом по облигации являются процент и/ или дисконт. Облигации - один из самых распространенных видов долговых финансовых инструментов. В соответствии с российским законодательством облигация - это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иною имущественного эквивалента 1 .

Облигации служат дополнительным источником средств для эмитента. Часто их выпуск носит целевой характер - для финансирования конкретных программ или объектов, доход от которых в дальнейшем служит источником для выплаты дохода по облигациям. Экономическая суть облигаций очень похожа на кредитование, но не требует оформления залога и упрощает процедуру перехода права требования к новому кредитору.

Обычно доход по облигациям выше, чем доход при размещении аналогичных средств в форме банковского депозита. Сопоставление текущих доходности облигаций и процента служит основой для формирования иен облигаций на вторичном рынке ценных бумаг. Виды облигаций различны, но их можно классифицировать следующим образом (табл. 6).

Таблица 6

Классификация облигаций

|

2. Вексель - также распространенный долговой финансовый инструмент, письменное обязательство заемщика об уплате определенной суммы кредитору по истечении указанного в нем срока 1 .

Вексельное обязательство характеризуется прежде всего своей абстрактностью. В нем отсутствует указание на обстоятельства, вызвавшие к жизни данное долговое обязательство, например на то. что заемщик получил от кредитора определенный товар. Единственное, что указывается в векселе, - какую денежную сумму и в какой срок заемщик должен уплатить кредитору. Отсюда вытекает другое свойство вексельного обязательства - его бесспорность. Л и по. обязанное платить но векселю, не вправе оспаривать свое обязательство ссылкой на то, что товары, против которых вексель выдан, им фактически не получены или не соответствуют условиям договора. Если только подлинность векселя удостоверена, то векселедержатель имеет право требовать платежа в бесспорном порядке. В случае отказа заемщика произвести платеж векселедержатель может предъявить вексель нотариусу, который посылает заемщику письменное требование о платеже, а при невыполнении этого требования составляет так называемый акт протеста , свидетельствующий о том, что вексель не оплачен. "Затем векселедержатель может получить от суда исполнительный лист на взыскание причитающейся ему суммы в принудительном порядке из имущества неисправного заемщика, которое подлежит продаже с торгов. Еше одно!! важной особенностью векселя является его обращаемость. Например, текстильный фабрикант уплачивает векселем за ткацкие станки машиностроительному заводчику, который в свою очередь платит этим векселем за железо и сталь металлургическому заводчику, последний тем же векселем платит за каменный уголь владельцу шахты и т.д.

Предыдущие заметки были посвящены объяснениям на тему, что не является инвестициями: , и .

А теперь переходим непосредственно к самим инвестициям 🙂 Можно сказать, что этот пост первый в ряде постов о том, какие типы инвестиций

бывают. И читая эти материалы, постарайтесь обратить внимание не только на особенности различных типов инвестиций

, но и на многообразие доступных возможных вариантов. Одна из задач – опровергнуть расхожее мнение о том, что «у нас инвестировать некуда», и показать, что напротив, найти возможности для инвестиций – не проблема. Проблема совсем в другом: выбрать из этого моря доступных вариантов инвестиций те, которые подойдут именно вам.

Сегодня мы поговорим о долевых и долговых инвестициях .

По характеру взаимоотношений между инвестором и бизнесом инвестиции делятся на два класса – долевые и долговые. Долевые – от слова «доля», долговые – от слова «долг». Очень важно понимать различия между ними.

В случае долевых инвестиций вы становитесь совладельцем бизнеса или собственности, в которые инвестируете.

Вы становитесь соинвестором — соучредителем, акционером, пайщиком, дольщиком, в общем, одним из тех, кто имеет частичку прав на бизнес в целом. При этом у вас, с одной стороны, появляются определенные права в отношении бизнеса, в том числе, права на часть прибыли бизнеса, а с другой стороны, вы берете на себя все риски, присущие этому бизнесу.

Примеры долевых инвестиций

:

Доли в бизнесе (например, доля в ООО)

Акции

Паи инвестиционных фондов – ПИФов или ОФБУ

При долевых инвестициях вы получаете некоторые права в отношении бизнеса в целом, в том числе на часть прибыли этого бизнеса, но среди этих прав нет того, что ожидают многие начинающие инвесторы: права на гарантированный возврат вложенной суммы денег.

Покупая долю в каком-либо бизнесе, вы неизбежно рискуете, что вложенная вами сумма может существенно уменьшиться в размерах. Бизнес может пойти неудачно, в результате чего стоимость ваших первоначальных вложений может значительно сдуться. Возможен и другой вариант: из-за изменения рыночной конъюнктуры или биржевого кризиса может не найтись желающие приобрести ваши акции по высокой цене, в результате их стоимость пойдет вниз.

В случае долевых инвестиций вам НЕ гарантирован не только какой-либо доход, но даже возврат основной суммы. Доходность заранее неизвестна, и вполне может быть отрицательной (т.е. вы можете понести убытки). Однако доходность вложений в долевые инструменты может оказаться и очень высокой. Двух- и даже трехзначная доходность – не редкость для бизнеса (и, соответственно, для долевых инвестиций в бизнес) на отдельных периодах времени, удачных с точки зрения внешней конъюнктуры или других факторов. Однако точно предсказать это заранее невозможно.

Другой тип инвестиций – долговые инвестиции . В этом случае вы не приобретаете никаких прав на бизнес. Вы просто на время отдаете деньги в долг.

При долговых инвестициях вы получаете лишь право на возврат инвестиций в оговоренный срок и вознаграждение за их использование в оговоренном размере. Долговые инвестиции обычно совершаются на условиях возвратности, платности и срочности. В случае долговых инвестиций вам обычно гарантирован возврат основной суммы в оговоренные сроки + некоторый дополнительный доход. Размер этого дохода известен или прогнозируем заранее.

Слово «гарантирован» здесь не означает абсолютную и безусловную гарантию. Вы можете не получить назад вложения в долговые инвестиции , если заемщик к тому времени перестанет существовать или станет испытывать значительные финансовые трудности. Однако если заемщик будет находиться в удовлетворительном финансовом положении, то должен вернуть вам долг. Основным рисков при долговых инвестициях, таким образом, становится кредитный риск – риск не возврата вложений и процентов по ним.

Примеры долговых инвестиций :

Кредиты, займы, ссуды

Банковские депозиты

Облигации

Векселя

Депозитные сертификаты

Вкладывая деньги на депозит в банк или покупая вексель, вы уже знаете доходность этих инструментов. Эта доходность, как правило, невысокая. Она никак не зависит от успешности бизнеса, которому вы дали в долг. Если вы одолжили денег бизнесу под 20% годовых, то вы и получите 20% годовых, даже если бизнес, в который вы вложили деньги, заработает прибыль в 1000%. С другой стороны, если бизнес будет убыточным, вам все равно должны будут заплатить по ставке 20% годовых (если, конечно, будут в состоянии это сделать).

Нужно четко понимать, что сверхвысокой гарантированной доходности у долговых инструментов не бывает. Если вам предлагают высокую гарантированную доходность – это повод насторожиться.

Сравнение долевых и долговых инвестиций

Сравнение графиков изменения капитала для долевых и долговых инвестиций приведено на рисунке.

Для иллюстрации поведения долевых инвестиций взят индекс РТС, для иллюстрации долговых инвестиций – банковский депозит с доходностью 15% годовых и ежегодным реинвестированием основной суммы и процентов по ней.

Нетрудно заметить, что потенциал долевых инвестиций существенно выше, однако и риск просадок рыночной стоимости велик — во время кризисов инвесторы могут потерять существенную часть своего капитала. Поведение долговых инвестиций гораздо более предсказуемо, инвестора не ожидают резкие провалы стоимости его капитала, однако и доходность долговых инвестиций существенно ниже.

Основные различия между долговыми и долевыми инвестициями сведены в таблицу:

Заметка подготовлена с использованием материалов блога Записки инвестора: http://fintraining.livejournal.com/